Direttiva BRRD

A partire dal 1° gennaio 2016 sarà pienamente applicabile la Direttiva BRRD (Bank Recovery and Resolution Directive), recepita in Italia dai Decreti Legislativi n. 180 e 181 del 16 novembre 2015. Questa direttiva introduce in tutti i Paesi europei regole armonizzate per prevenire e gestire le crisi di banche e imprese di investimento, limitando la possibilità di interventi pubblici da parte dello Stato. In particolare, alle Autorità preposte alla soluzione delle crisi bancarie (in Italia, la Banca d’Italia - Unità di Risoluzione e gestione delle crisi) sono attribuiti poteri e strumenti per la risoluzione di una banca in dissesto o a rischio di dissesto al fine di garantirne la continuità delle funzioni essenziali.

Il bail-in è uno degli strumenti applicabili in una procedura di risoluzione. Si attiva il bail-in se la banca è considerata rilevante in termini di interesse pubblico.

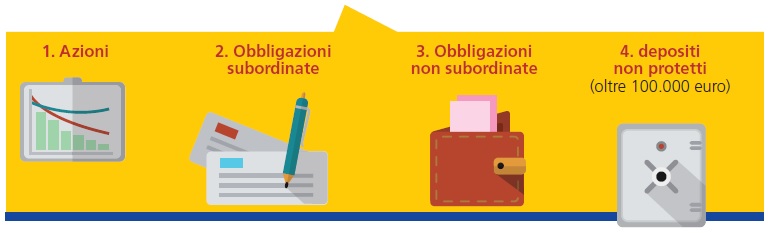

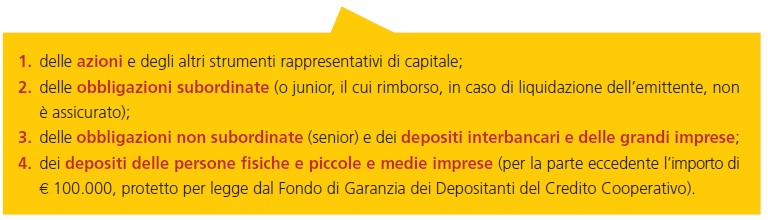

Il bail-in prevede che le perdite delle banche portate a risoluzione dovranno essere assorbite da azionisti e creditori secondo una ben precisa gerarchia:

Innanzitutto, quindi, si dovrà procedere alla riduzione, totale o parziale, del valore nominale, fino alla concorrenza delle perdite, secondo l’ordine indicato:

Una volta assorbite le perdite, si procederà alla conversione degli strumenti 2. 3. 4. in azioni, secondo l’ordine sopra indicato. Tuttavia, dal 1° gennaio 2019 i depositi interbancari e quelli delle grandi imprese saranno assoggettate al bail-in solo dopo le obbligazioni non subordinate (senior).

Sono soggette al bail-in tutte le passività, ad eccezione di alcune espressamente individuate, tra le quali: <br>

a) i depositi protetti dal sistema di garanzia dei depositi, cioè quelli fino a € 100.000 (depositi a risparmio, conti correnti, certificati di deposito nominativi, conti deposito);

b) le obbligazioni bancarie garantite (i cosiddetti “covered bond”);

c) le passività derivanti dalla detenzione di beni della clientela o in virtù di una relazione fiduciaria (il contenuto delle cassette di sicurezza, titoli o fondi detenuti in un conto deposito, gestioni patrimoniali).

Le disposizioni in materia di bail-in potranno essere applicate agli strumenti finanziari già in circolazione, anche

se emessi prima del 1° gennaio 2016.

Per maggiori informazioni il personale della tua filiale è a completa disposizione.